Buenas noticias para 2025. Tres datos apuntalan la recuperación: inflación en desaceleración, PIB positivo, ventas en volumen en recuperación. Un consumidor que pasa de la presión a la determinación. Y canales evolucionando en un modo fluido. Todo ello, según Patricia Daimiel, directora general de NIQ Iberia, dibuja al gran consumo un entorno con muchas oportunidades. Pero incide en que hay que probar, colaborar, hacer cosas…

Llevamos unos años complejos. La palabra que mejor define esta nueva realidad es ‘PermaVUCAlution’, acuñada en enero por The Economist. ‘Perma’, que hace referencia a crisis permanente; ‘VUCA’ a un entorno de volatilidad, incertidumbre, complejidad y ambigüedad; ‘lution’, a la cuarta revolución industrial, la tecnológica. Un entorno en el que tenemos que seguir jugando y estar atentos a todas esas variables que impactan en nuestro negocio: costes de materias primas, geopolítica, cambio climático, talento, inteligencia artificial…

En estos últimos 5 años, según los datos globales agregados de 66 países, la evolución del volumen y valor ha tenido altibajos, teniendo en cuenta la adaptación a la normalidad (2021), la presión inflacionista (2022), la crisis del coste de la vida (2023) y una estabilización del mercado en 2024 (con un crecimiento en volumen del 1,3%) pero con gran incertidumbre económica.

Momento dulce

El mercado de gran consumo está “en recuperación”, apoyado por 3 datos positivos:

- La inflación desacelera y solo crece un 1,8% (la subyacente en 2,5%).

- Las cifras macro juegan a nuestro favor, con unas perspectivas de crecimiento del PIB para 2025 del 2%, lo que impacta en el empleo y éste es lo más determinante en el consumo.

- El volumen se empieza a recuperar. A cierre de octubre crece un 1,9%.

No obstante, aunque el entorno mejora, el consumidor sigue muy preocupado por el aumento del coste de la vida.

Niveles de crecimiento pre-inflación

Según datos a cierre de octubre, el gran consumo mueve 121.000 millones de euros, crece en volumen un 1,9% y en precio promedio un 2,8%, lo que al final da una cifra de evolución en valor de un 4,8%, que si lo comparamos con los últimos dos años (9,1% de crecimiento en el 2022 y un 10,4% en 2023) vemos que realmente se ha relajado mucho porque se ha desacelerado la subida de precios.

Esto no significa que no suban los precios, si no que esa subida es menor que en años anteriores porque realmente hay un efecto acumulado. Y si bien los precios han estado subiendo en menor medida todo el año, en septiembre hubo un repunte tanto de la inflación como de las subidas de precio de los alimentos.

Sin embargo, todavía hay categorías en las que seguimos viendo crecimientos promedio muy elevados como el aceite, con subidas de precio en torno a un 20% y caídas en volumen del 3%. Con una tendencia negativa en volumen están también las bebidas alcohólicas, las refrescantes, el vino o la cerveza. El chocolate, por su parte, también está muy marcado por las subidas de precio de la materia prima que, después de muchos meses conteniendo precios, ya se está trasladando al consumidor.

El estado del consumidor: polarizado, presionado y determinado

La situación se está estabilizando, pero venimos de muchos años de subidas de precios que han impactado de forma importante en el consumidor, llegando a pagar 500 euros más año en su cesta de la compra y sin que los sueldos hayan subido al mismo ritmo de la inflación.

La buena noticia es que el 27% de los consumidores globales dice estar ahora en una situación más despreocupada respecto al 21% de la encuesta anterior. En la misma línea se muestra el consumidor español: un 26% dice que su situación es similar o ha mejorado respecto al año pasado, frente a un 23% que sigue muy preocupado por llegar a final de mes. Lo interesante, y donde están las oportunidades, es que los consumidores ‘cautelosos’, la gran mayoría, han visto mejorar su situación y han pasado del 60% en 2023 al 51% este año, lo que se ha traducido también en ese crecimiento de volúmenes a pesar de subidas de precios.

Lo que vemos además es un consumidor ‘determinado’. Gasta en lo que le importa y aporta. ¿Y qué le importa y aporta al consumidor español? El canal horeca tiene una gran oportunidad: el 77% de los encuestados visita establecimientos de hostelería semanalmente. Además, las ventas del ‘listo para comer’ ascienden a casi 700 millones de euros y crecen un 24% este año. Las ensaladas crecen un 40%, la pasta y el arroz un 24% y el pollo un 16%. La conveniencia, sin duda, atrae al consumidor.

Las estrategias de las familias

La racionalización de las compras y el ‘back to basics’, la búsqueda de la MDD y el aumento de las promociones (los fabricantes han aumentado a un 25% la actividad promocional) son las principales estrategias que sigue el consumidor en la compra de su día a día, traduciéndose en una mayor frecuencia de compra. Es una buena noticia para la distribución, porque tiene muchas más ocasiones para impactar, enamorar, teatralizar y conseguir que esas ocasiones conviertan. Y a mayor frecuencia, las cestas de proximidad (entre 6 y 11 artículos) aumentan y representan el 30% de las ventas y las más pequeñas (de media 4 productos) son las que más están creciendo.

El consumidor. Racionaliza las compras y prioriza los básicos, apuesta por la MDD y busca promociones.

La MDD impulsa el crecimiento de la demanda

En estos momentos MDF y MDD se reparten al 50% el mercado y en los últimos meses desciende ligeramente el diferencial de crecimiento en volumen. Son muy buenas noticias para la marca de distribución, que crece en volumen un 4,5%, y no tan buenas para la de fabricante, que cae un 1,2%. No obstante, en los últimos tres meses el ritmo de crecimiento de la MDD se ha ralentizado. En octubre creció un 2%.

La innovación, la natalidad de la industria

Los “bebés”, la natalidad en gran consumo está mal. Pero no sólo eso, es que una vez que nacen esos bebés hay que apoyarles. Si a un lanzamiento se le apoya el primer año con distribución y hay un trabajo conjunto fabricante y distribuidor, y se sigue apoyando el segundo año, la diferencia es notable. Es importante que nazcan nuevos productos, pero más importante aún es apoyarlos y esta es, quizás, una de las asignaturas pendientes. En eficiencia promocional lo vamos haciendo mejor, pero en innovación hay mucho camino por recorrer.

Los canales ganadores

- Los supermercados. Están teniendo muy buen año, crecen un 6% y Mercadona sigue siendo el número uno con un 32,6% de cuota de mercado.

- Las perfumerías. Están teniendo muy buen año, crecen un 6% y Mercadona sigue siendo el número uno con un 32,6% de cuota de mercado.

- El e-commerce. Crece cuatro veces más que el resto del mercado, un 16,2%. Las ventas totales de gran consumo en e-commerce alcanzan los 5.900 millones de euros, lo que representa un 6,5% de cuota de mercado. Un canal al que hay que prestar especial atención porque el consumidor que viene compra distinto: compra online, devuelve físico, hace su interacción con las marcas en la tienda online y luego en la física… Lo que está pasando en Reino Unido nos avanza la tendencia: el social commerce está en explosión y un ejemplo es que TikTok en dos años ha conseguido un 2% de cuota de mercado total.

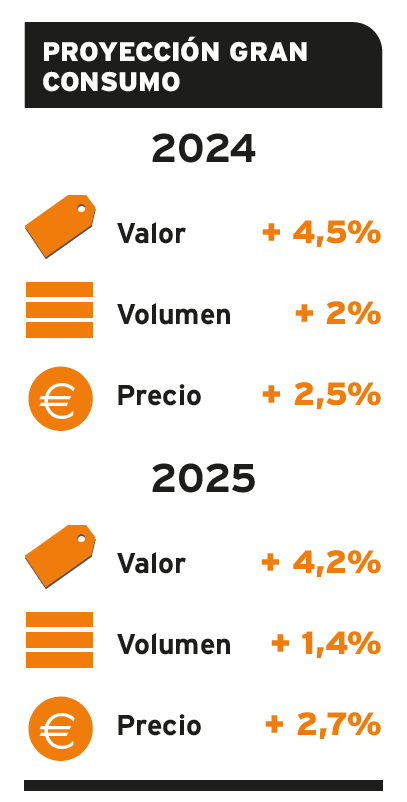

Proyección 2025

Tanto para 2024 como para 2025 se esperan crecimientos suaves en volumen para el gran consumo:

- Cierre 2024. Crecimiento del 4,5% en valor, un 2% en volumen y un 2,5% del precio promedio.

- 2025 La previsión es crecer un 4,2% en valor, un 1,4% en volumen y un 2,7% en el precio.

Una evolución en la que, sin duda, tendrá un impacto la DANA de Valencia, el efecto Trump, el nuevo entorno económico, la evolución del precio de las materias premias, los conflictos geopolíticos o el cambio climático, entre otros factores. El entorno seguirá cambiando, y ¡el cambio siempre genera oportunidades!