Ley 11/2021 Antifraude y VERI*FACTU: gran cambio en la facturación de las pymes, microempresas y autónomos

La Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal, conocida como ley Antifraude, ha tomado un papel protagonista en la normativa española con su entrada en vigor, en la que introduce cambios significativos en el control de la facturación. Por un lado, introduce el requisito de utilizar un Sistema Informático de Facturación, un programa de facturación que contenga un nuevo registro inalterable de facturas emitidas, y por otro el sistema VERI*FACTU, sistemas diseñados para evitar prácticas fraudulentas y evasivas, es decir, para reforzar la transparencia y trazabilidad en las transacciones comerciales.

Para los directivos y autónomos, entender esta relación y sus implicaciones prácticas es crucial para cumplir con la normativa y evitar sanciones administrativas.

¿A quién va dirigida la Ley antifraude y el sistema Veri*Factu?

La ley antifraude está impulsada por el Ministerio de Hacienda y Administraciones Públicas y va dirigida a pymes, microempresas y autónomos con residencia fiscal en territorio español y con una facturación anual inferior a 6 millones de euros.

Quedan fuera de aplicación los territorios con régimen fiscal foral (Navarra y País Vasco), todas las operaciones intracomunitarias y con el extranjero.

La regulación alcanza a todas las facturas emitidas, facturas B2B, B2C y B2G y tanto facturas completas como simplificadas.

Esta regulación no alcanza a las empresas que están dentro del sistema de Suministro Inmediato de Información. Estamos a la espera de una modificación legal para que estas empresas tampoco queden sujetas para las autofacturas que realicen en nombre de proveedores que sí están dentro del alcance.

Remarcar que no debe llevar a la confusión con la obligación de la factura electrónica (e-factura), que viene regulada Real Decreto 1619/2012, de 30 de noviembre e impulsada por la Ley Crea y Crece.

Principales objetivos de la Ley 11/2021 y VERI*FACTU

¿Cuál es el reto principal de dicha Ley y el sistema Veri*Factu?

Regulación

De las condiciones y requisitos que deben cumplir los sistemas informáticos que se utilicen para la expedición de facturas.

Reducción del fraude fiscal

Asegurar que los sistemas informáticos de facturación (SIF) cumplan con las exigencias legales de integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros y tengan la capacidad de remitir tales registros de una forma automatizada.

Digitalización y modernización del control fiscal

La implementación de este sistema promueve la digitalización de procesos internos en las empresas, alineándose con las iniciativas de modernización tributaria de la Unión Europea.

Fomento de la transparencia

Los sistemas Veri*Factu (Remisión voluntaria de los datos de facturación) facilitaran la prestación de servicio de asistencia en la cumplimentación de obligaciones fiscales y exigirá menores requisitos técnicos de los sistemas. Actúa como un medio para que las empresas reporten sus facturas electrónicamente a la Agencia Tributaria (AEAT) de forma inmediata, agilizando los controles y asegurando la veracidad de las transacciones.

Uso de un Sistema Informático de Facturación (SIF)

Las empresas están obligadas a utilizar para la emisión de las facturas un aplicativo software que cumpla con ser un Sistema Informático de Facturación. Estas aplicaciones contienen:

- Un libro de registro de facturas emitidas. Un registro de 15 datos de la factura encadenado con la factura anterior a través de un “hash” a modo de huella digital que asegura su inalterabilidad (sistema blockchain)

- La posibilidad de remitir este registro a la Agencia Tributaria de forma inmediata factura a factura o a su requerimiento.

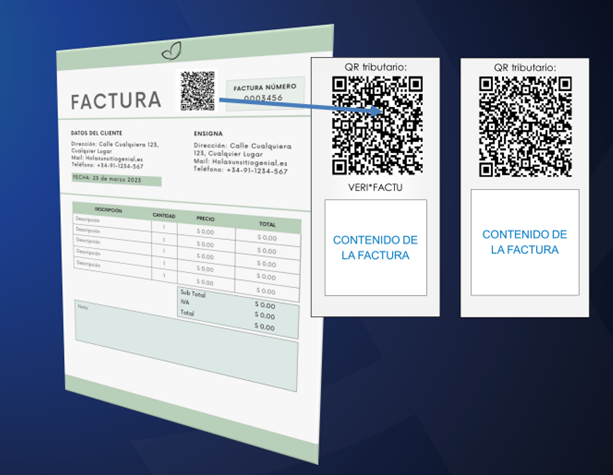

- La incorporación de un código QR en las facturas (QR Veri*Factu y No-Veri*Factu). Con referencia a las facturas que sean EDI, estas deberán incorporar, en lugar de la imagen QR, la URL con su contenido.

- La firma electrónica del registro de facturas emitidas y generación de un registro de eventos.

Los softwares de facturación que sean un SIF debe indicarlo con una declaración responsable de cumplimiento en el propio aplicativo.

Proceso de la modalidad de facturación Veri*Factu

La modalidad Veri*Factu supone la transmisión de la facturación a la AEAT de forma inmediata a su producción y la posibilidad de verificar este registro a través de un código QR. Esta modalidad determina el acceso a ciertos servicios fiscales (listing, libros, registros, etc.)

Cabe subrayar que la remisión a la AEAT de las facturas no es obligatoria, es de carácter voluntario, pero en caso necesario pueden ser requeridas por la AEAT.

Secuencia de la factura de la modalidad Veri*Factu:

- Se precisa un SIF que sea capaz de enviar el registro de facturas Veri*Factu a la AEAT y recibir la validación y aceptación.

- Las facturas se mandarán a la AEAT mediante el software homologado en un fichero estándar XML.

- Las facturas deben incorporar un QR y la mención Veri*Factu. Este QR permite al lector realizar una conexión a la AEAT y verificar que la factura ha sido registrada.

Hay que tener en cuenta que el contenido de la factura no va a cambiar, solo se precisará añadir la información referente a la validación por parte de la AEAT

En caso de tener que rectificar algún campo se creará una factura rectificativa iniciando el proceso de nuevo.

Proceso de la modalidad de facturación No-Veri*Factu

Modalidad que consiste en no remitir a la AEAT las facturas de forma inmediata, manteniendo no obstante el registro inalterable de facturas, y facilitarlo a la AEAT cuando le sea requerido. Adicionalmente precisa de la firma electrónica de este registro y de un registro de todos los eventos que hayan tenido lugar en la aplicación de facturación

Esta modalidad obliga al sistema informático emisor a conservar los registros durante todo el periodo de prescripción con las garantías legales de seguridad exigidas: integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros durante toda la vida de la factura.

Las facturas No-Veri*Factu deben llevar también un QR, que en este caso al ser leído mostrará los datos básicos de la factura e indicará que ésta no consta como factura registrada en la AEAT.

SIF de la AEAT

La AEAT está desarrollando una aplicación informática gratuita de facturación para contribuyentes con baja facturación que estará disponible en la sede electrónica de la AEAT. Está aplicación integrará el sistema Veri*factu y precisará autentificación con certificado o ClavePIN/ClaveMovil.

¿Cómo deben afrontar las empresas esta nueva modalidad de facturación?

Se hace necesaria por parte de las empresas una:

- Evaluación de los sistemas actuales: Es imprescindible revisar que el software de facturación actual cumpla con los requisitos de inalterabilidad, trazabilidad y certificación establecidos en la normativa. Ser por lo tanto un SIF

- Implementación de software homologado: En caso de que el sistema no cumpla, será necesario adoptar uno que esté homologado por la AEAT, compatible con VERI*FACTU y adaptado a las necesidades específicas del comercio.

- Formación del equipo: Los empleados que gestionan la facturación y contabilidad deben recibir formación sobre el uso del nuevo software y los procedimientos asociados.

- Adecuación de procesos internos: Es necesario integrar la emisión y reporte de facturas dentro de un flujo digitalizado que cumpla con los plazos y exigencias legales.

Plazos y calendario de implementación

El Ministerio de Hacienda establece los plazos definitivos para la obligatoriedad del cumplimiento de la Ley Antifraude.

La orden ministerial (HAC/1177/2024) fue publicada el 28 de octubre del 2024, dando inicio al periodo para los desarrolladores de software de implementación obligatoria de los Sistemas Informáticos de Facturación en sus soluciones.

Los desarrolladores de software tienen un plazo de 9 meses desde la Orden Ministerial para adaptarse a la normativa, resultando como fecha límite el 29 de julio del 2025.

Para las empresas, la ley Antifraude establece la fecha del 1 de julio de 2025 como fecha para la entrada en vigor, pero, atendiendo al retraso en la publicación de las especificaciones técnicas, que concede a las empresas de software el margen hasta el 29 de julio de 2025, una modificación legal que está en curso llevará la fecha de su cumplimiento a partir de enero del 2026 y los autónomos a partir del 1 de julio del 2026.

Conclusión

La Ley Antifraude y VERI*FACTU representa un avance significativo en la lucha contra el fraude fiscal y la modernización tributaria en España. Para pymes, microempresas y autónomos la adaptación a estos cambios no solo es una obligación legal, sino también una oportunidad para optimizar procesos y ganar competitividad en un entorno cada vez más digitalizado. Puedes revisar toda la información en la página de la agencia tributaria aquí.