Perspectivas 2025

Los profesionales de las áreas comerciales del gran consumo han vivido un 2024 complejo, con un consumidor cada vez más impredecible, exigente y sensible al precio. Según las previsiones, el año cerrará con una recuperación moderada, marcada por el crecimiento en valor y una ligera mejora en volumen.

Estas son las conclusiones del cuarto Sondeo AECOC Perspectivas Gran Consumo 2025, que cuenta con las valoraciones de empresas de la distribución con una cuota de mercado conjunta superior al 80% y de más de 50 compañías fabricantes.

Un 2024 de luces y sombras

Las empresas encaran el cierre de 2024 con un balance positivo.

• El 87% de los distribuidores y el 72% de los fabricantes espera cerrar el año en positivo. En valor, el 22% anticipa crecimientos superiores al 7% y el 65% por debajo del 6%.

• Las expectativas en volumen, aunque mejores que en 2023, siguen siendo modestas: el 74% de los distribuidores y el 52% de los fabricantes registrará incrementos, aunque en la mayoría de los casos estarán entre el 1% y el 3%.

La palanca promocional ha tenido un protagonismo esencial durante el año. El 57% de los encuestados identifica las promociones como el motor para captar a un consumidor que sigue priorizando el ahorro.

Según los datos del sondeo, un 52% de los retailers no alcanzará los objetivos del año, como consecuencia del downtrading del consumidor y de la presión de la marca de distribución (MDD), que sigue ganando cuota de mercado.

La campaña navideña, crucial para el sector, se presenta optimista: el 48% de los retailers espera una campaña similar a años anteriores, mientras que otro 48% confía en superar resultados gracias a una actividad promocional más intensa.

Todo ello concuerda con los datos presentados por NIQ, quien estima un cierre del 2024 con crecimientos del 4,5% en valor y del 2% en volumen. Y un 2025 con poco cambio en valor (+4,1%) y crecimiento desacelerado en volumen (+1,4%).

1. Crecimiento en valor y volumen bajo la sombra de la MDD

El trasvase entre MDF y MDD seguirá siendo una de las principales preocupaciones para la mayoría de los fabricantes y gran parte del retail durante 2025.

• El 75% de las empresas cree que la MDD no ha tocado todavía techo y continuará ganando cuota. Este fenómeno genera inquietud, ya que el 43% de los encuestados advierte que puede provocar una desvalorización de categorías clave.

• La mayoría de las empresas proyecta incrementos modestos en valor y volumen para 2025, situándose entre el 1% y el 3%, con ligeras diferencias según las categorías.

• Las empresas del sector están divididas entre priorizar el margen o el volumen: el 55% opta por proteger los márgenes, mientras que el resto busca dinamizar ventas en volumen, conscientes de la presión inflacionista. Si distinguimos entre retail e industria vemos que los pesos cambian y la balanza se inclina en diferente sentido: al 57% del retail le pesa más el margen y al 53% de la industria el volumen.

2. Omnicanalidad y digitalización. Acelerando el cambio

El canal online sigue creciendo, aunque su peso sigue siendo limitado: el 78% de los retailers espera que represente entre el 1% y el 3% de las ventas totales en 2025. Sin embargo, el 52% de las compañías planea invertir más que nunca en planes de omnicanalidad y digitalización, consolidando herramientas como Retail Media y estrategias basadas en datos.

Por su parte, la adopción de la inteligencia artificial (IA) avanza lentamente, aunque el sector reconoce su potencial transformador.

• Más de la mitad de las empresas considera que el impacto de la IA revolucionará el sector del gran consumo.

• 4 de cada 10 ya están preparándose para aprovechar todas las oportunidades que les brinda esta tecnología.

• En el momento actual solo el 18% de las empresas aplica IA generativa en el ámbito comercial, aunque un 22% planea incorporarla en 2025.

3. Nuevas oportunidades de consumo dentro del hogar

El consumo en el hogar, que creció de forma importante durante la pandemia, sigue siendo una palanca estratégica generadora de oportunidades para las empresas.

• En 2024, el 75% de las empresas captaron cuota del sector horeca, y un 64% identifica este fenómeno como una oportunidad de crecimiento en 2025. De hecho, está foco de trabajo podría generar un impacto del 1%-5% en las ventas totales, especialmente en categorías relacionadas con productos listos para comer y conveniencia.

• 4 de cada 10 ya están preparándose para aprovechar todas las oportunidades que les brinda esta tecnología.

• En el momento actual solo el 18% de las empresas aplica IA generativa en el ámbito comercial, aunque un 22% planea incorporarla en 2025.

Desafíos y prioridades para el próximo año

El 2025 se perfila como un año de ajustes estratégicos y operativos, donde las empresas tendrán que equilibrar prioridades. Sobre todo, ante los principales desafíos identificados por la mayoría que, pasan por la alta competencia y dinamismo promocional, seguido del Mix MDD y MDF y sin olvidar la incertidumbre de un shopper cada vez más versátil y difícil de predecir.

Ante esta situación las empresas optarán por priorizar sus esfuerzos principalmente en dinamizar ventas, en volumen y valor, protegiendo la cuenta de explotación. Y esto pasará por:

- Captar nuevas ocasiones de consumo. El 46% de las empresas considera que dinamizar ventas a través de nuevos momentos de consumo es una prioridad para 2025, especialmente en un contexto donde las categorías más resilientes se centran en conveniencia.

- Eficiencia en la gestión de las palancas comerciales en un momento de presión en márgenes:

- ➤ Optimizar promociones para maximizar ROI.

- ➤ Reducir costos operativos manteniendo la calidad.

- ➤ Identificar y potenciar los canales más rentables.

- Colaboración El 52% apuesta por proyectos conjuntos entre fabricantes y distribuidores, centrados en la optimización de surtidos y el intercambio de datos.

- Innovación y sostenibilidad. El 53% de los encuestados destaca que la sostenibilidad será clave en las decisiones comerciales, lo que obligará al sector a priorizar productos con menor impacto ambiental y alineados con las demandas del consumidor. Y esto afectará a la innovación, el verdadero motor para hacer crecer el sector, donde el 48% prevé aumentar su innovación. Esta estará también marcada por el compromiso con la sostenibilidad, que cada vez tiene mayor impacto en las decisiones comerciales.

Tres áreas clave para 2025: Talento, IA y KPI’s

Todos estos cambios nos obligan a elevar la mirada y encender luces largas. En este sentido tres áreas de trabajo serán claves: la captación del mejor talento, el uso de la inteligencia artificial y la identificación de nuevos KPI’s para una gestión más ágil.

Captar y fidelizar el mejor talento

La gestión del talento se perfila como uno de los desafíos más importantes para el sector de gran consumo.

• El 41% de las empresas reportan dificultades para atraer talento en áreas comerciales

Las dificultades en la captación y el relevo generacional obligan al sector a replantear sus estrategias de formación y retención, derivando a la necesidad de reestructurar el área y adaptarla a las nuevas necesidades del mercado. El 52% de las empresas ya están trabajando en repensar la estructura del área comercial dado los desafíos que vienen con la aplicación de la IA, entre otros.

IA. La próxima revolución comercial

La IA emerge como un factor transformador para el gran consumo. El 51% de las empresas reconoce que revolucionará el sector, aunque su adopción actual es limitada. Áreas como la personalización, la predicción de la demanda y la eficiencia operativa son algunos de los ámbitos donde la IA puede aportar mayor valor

Sin embargo, el uso comercial de la IA generativa aún tiene un largo camino por recorrer: solo el 18% la utiliza actualmente, reflejando la necesidad de acelerar la implementación de estas herramientas para mantenerse competitivos y revolucionar áreas como la predicción de demanda, la personalización y la eficiencia promocional.

Cuadros de mando: nuevos KPI’s para una gestión más ágil

La complejidad del entorno actual ha llevado a las empresas a rediseñar sus indicadores de rendimiento. Según el sondeo, el 36% de las compañías está incorporando nuevos KPI’s que buscan no solo medir el desempeño, sino también anticipar tendencias y tomar decisiones más informadas en tiempo real.

Sin embargo, el uso comercial de la IA generativa aún tiene un largo camino por recorrer: solo el 18% la utiliza actualmente, reflejando la necesidad de acelerar la implementación de estas herramientas para mantenerse competitivos y revolucionar áreas como la predicción de demanda, la personalización y la eficiencia promocional.

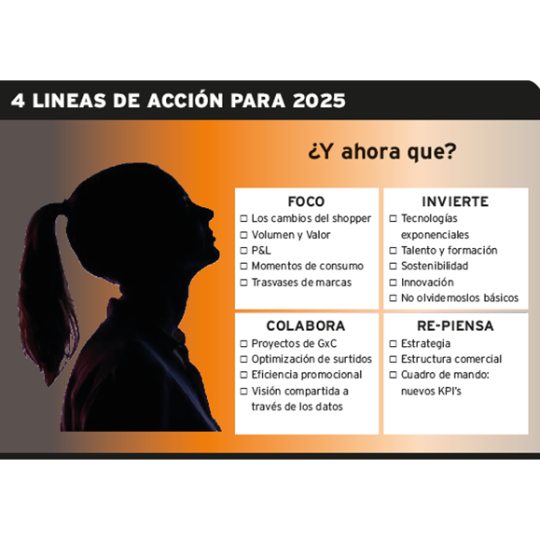

¿Y ahora qué?

El sector de gran consumo encara un 2025 que demandará agilidad, innovación y una clara orientación al consumidor. La gestión equilibrada de valor y volumen, el uso estratégico de la tecnología y el foco en el talento serán pilares para superar los desafíos.

La colaboración entre fabricantes y distribuidores también jugará un papel fundamental, optimizando surtidos, promociones y estrategias basadas en datos compartidos.

Finalmente, la sostenibilidad y la innovación serán diferenciales para construir un crecimiento sólido y alineado con las expectativas del consumidor.

Como siempre, los próximos años seguirá habiendo oportunidades de crecimiento para aquellos que sepan leer el mercado y adelantarse al cambio. Cuatro palabras serán claves para ello:

- Foco Para adaptarse a los cambios del consumidor y equilibrar valor, volumen y margen, valorando oportunidades derivadas de los trasvases entre canales y poniendo atención a la evolución de la MDD.

- Inversión Hay que apostar por las nuevas tecnologías, atraer el mejor talento, seguir innovando y cuidando la sostenibilidad, sin descuidar la eficiencia operativa.

- Colaboración Se abren grandes oportunidades para aquellos que desarrollen proyectos conjuntos, que optimicen surtidos, promociones y estrategias basadas en datos compartidos.

- Revisión Habrá que redefinir estrategias, estructuras comerciales y cuadros de mando para incluir nuevos indicadores.